Највисоки остварени приходи од капитални добивки во 2008 година

Највисоки остварени приходи од капитални добивки во 2008 година

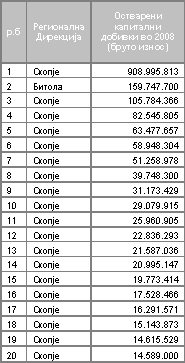

Врз основа на податоците од Годишните даночни пријави, најголемиот вкупен бруто приход од капитални добивки во 2008 година остварил граѓанин од Скопје и тоа 909 милиони денари. Втор на листата е жител на Битола кој по овој основ остварил 160 милиони денари. На изготвената листа од 20 најголеми остварени приходи од капитални добивки, последното место го зазема даночен обврзник од Скопје со остварени 14,5 милиони денари.

Пријавување на приходи од капитални добивки

Граѓаните кои оствариле приходи од продажба на хартии од вредност, истите треба да ги пријават во Управата за јавни приходи најдоцна во рок од 15 дена од денот на нивното остварување. Пријавувањето на приходите од продажба на хартии од вредност се врши со пополнување на образец “ПДД-АДП/КД”.

Исто така, граѓанинот како обврзник на персонален данок на доход е должен по истекот на годината, односно до 15 март 2010, да поднесе Годишна даночна пријава во која ќе ги пријави сите остварени приходи во текот на 2009 година.

Што се подразбира под капитална добивка?

Капитална добивка од хартии од вредност е приходот што ќе го остварите од продажба на хартии од вредност, односно разликата што ќе се оствари помеѓу продажната цена на хартиите од вредност и нивната набавна цена.

Како хартии од вредност се сметаат следниве инструменти: акции во трговски друштва; обврзници; акции и удели во инвестициони фондови кои работат според Законот за инвестициони фондови; дериватни финансиски инструменти; потврда за странска хартија од вредност; и други финансиски инструменти кои според Комисијата за хартии од вредност се сметаат за хартии од вредност.

Други корисни информации

За повеќе информации преземете ја Брошурата „Оданочување на капитални добивки од продажба на хартии од вредност“.